La perspectiva refleja la expectativa de la agencia calificadora que el perfil crediticio del municipio de Centro mantendrá el registro de superávits operativos en 2024-25, el regreso al equilibrio financiero en 2025 y una liquidez sólida

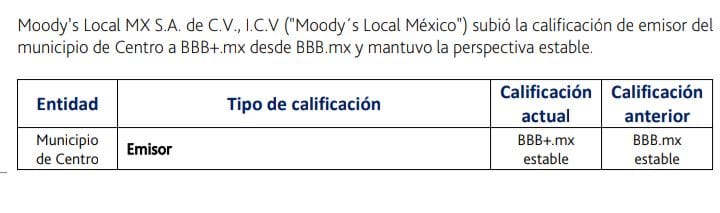

Ciudad de México, 15 de marzo.- Moody’s Local MX S.A. de C.V., I.C.V (Moody´s Local México) subió la calificación del municipio de Centro a BBB+.mx desde BBB.mx y mantuvo la perspectiva estable, dio a conocer en un comunicado la mayor agencia de calificación crediticia del mundo que analiza las entidades comerciales y gubernamentales.

El perfil crediticio del municipio de Centro BBB.mx estable, otorgada por la agencia calificadora Moody’s y dado a conocer este viernes, refleja una mejora en los resultados financieros y operativos, así como en la liquidez y un bajo nivel de endeudamiento.

El perfil también refleja un bajo nivel de ingresos propios, un factor que limita su flexibilidad financiera. Al cierre de 2022, el municipio mostró una recuperación importante en la recaudación de ingresos propios y participaciones, así como un crecimiento moderado en el gasto operativo y de capital, lo cual permitió el fortalecimiento de los resultados operativos y financieros y en la liquidez.

Este es un resumen del informe:

A septiembre 2023, observamos un crecimiento importante en el gasto operativo y de capital, por lo que estimamos que el municipio registrará menores balances operativos y financieros.

La perspectiva de calificación del municipio de Centro es estable y refleja que los resultados operativos y financieros disminuirán, pero serán equilibrados. También refleja niveles de deuda decrecientes y una posición de liquidez estable.

Dado que la perspectiva es estable, no esperamos un alza de calificación en el mediano plazo. Sin embargo, en caso de que la recaudación propia muestre aumentos estructurales y los balances operativos y financieros se fortalezcan de manera continua, la calificación tendría presión al alza.

Debido a que la perspectiva es estable, no esperamos una baja en la calificación en el mediano plazo. No obstante, en caso de que se observe un fuerte debilitamiento en los balances financieros y en la posición de liquidez (efectivo a pasivo circulante por debajo de 0.5x) o bien se presentase un aumento en el uso de la deuda de corto plazo, la calificación podría experimentar presión a la baja.

Al cierre de 2022, la recaudación de ingresos propios creció 33% comparado con el mismo periodo del año anterior, esto como resultado de diversas medidas implementadas por la entidad para aumentar la recaudación, tal como combatir el rezago del pago de obligaciones de ejercicios anteriores, actualización del catastro y por el crecimiento económico derivado de la construcción de la refinería que se lleva a cabo en la región.

El crecimiento en la recaudación de impuestos de 24% y de derechos en 21% sustentaron la mejora en los ingresos propios, lo cual permitió que el indicador de ingresos propios a operativos llegara a 19.6%.

A septiembre 2023, la recaudación de ingresos propios perdió dinamismo ya que esta solo creció 6% comparado con el mismo periodo del año anterior. Por ello, para 2023-24 estimamos que la razón de ingresos propios a operativos se ubicará en un promedio de 18.4%.

En 2022, Centro registró un balance operativo positivo equivalente a 7.1% de los ingresos operativos, después de haber mostrado resultados deficitarios durante los dos años previos, los cuales fueron equivalentes a -5% de los ingresos operativos en promedio. El resultado de 2022 se explica principalmente por la mejora de 17% de los ingresos operativos y a la contención del gasto operativo que en ese año solo creció 3%.

A septiembre 2023, el municipio registró un crecimiento en los ingresos operativos de solo 9%, mientras que el gasto operativo aumentó en 21%. Por ello, estimamos que para 2023-24 los balances operativos disminuirán, pero serán equilibrados, en promedio equivalentes a 1.1% de los ingresos operativos.

Respecto al resultado financiero, en 2022 el municipio registró un superávit de 12% de los ingresos totales, que se explica por un crecimiento de 21% en las transferencias federales etiquetadas (convenios) y a la contención en el gasto de capital, el cual solo creció 5% en dicho año. A septiembre 2023, las transferencias etiquetadas y el gasto de capital crecieron 206% y 126% comparado con el mismo periodo del año anterior, respectivamente.

El crecimiento en las transferencias etiquetadas servirá para financiar los proyectos de infraestructura que está ejecutando el municipio y que están relacionados a obras hidráulicas (acueducto, planta potabilizadora), manejo de residuos y equipamiento. Al estar el gasto de capital soportado por suficientes transferencias etiquetadas, para 2023-24 estimamos que el municipio registrará balances financieros equilibrados, los cuales promediarán 1% de los ingresos totales.

Mejora en la liquidez

Al cierre de 2022, como resultado del alto superávit financiero registrado, el coeficiente de efectivo a pasivo circulante se ubicó en 4.7 veces (x) nivel muy superior al 0.44x registrado en 2021. A septiembre 2023, este coeficiente se ubicó en 4.4x y dada la expectativa de que el municipio reportará un resultado financiero equivalente a 1% de los ingresos totales al cierre de 2023, prevemos que este coeficiente mejorará marginalmente y llegará a 5.2x. Este nivel de liquidez brinda una capacidad sólida para absorber choques imprevistos. Si el indicador de liquidez de Centro se deteriorase considerablemente y se contrate nuevamente deuda de corto plazo, pudiera haber presión a la baja en las calificaciones.

Bajo nivel de endeudamiento

Al cierre de 2022, la deuda directa e indirecta neta del municipio de Centro fue equivalente a 8.5% de los ingresos operativos, un nivel bajo. La deuda se integró por un crédito de largo plazo, el cual está respaldado con participaciones federales y cuyo saldo es de MXN 228.9 millones. Este crédito es el resultado de un proceso de refinanciamiento bajo el cual el municipio pudo obtener una sobretasa menor de 0.64% y un esquema de amortizaciones más bajo, lo que reducirá el servicio de la deuda.

A consecuencia del refinanciamiento, el servicio de la deuda subió a 15% de los ingresos operativos en 2022. En la razón de deuda también incluimos MXN 34 millones, que, de acuerdo con nuestra estimación, corresponde a lo que recibió el municipio por la potenciación del Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF). Este monto se incluye en los indicadores de endeudamiento, ya que para su pago se cedieron ingresos futuros del fondo general de participaciones.

Dado que el municipio no tiene planeado contratar más deuda, estimamos que el indicador de endeudamiento llegará a un nivel de 6.7% de los ingresos operativos al cierre de 2024, un nivel muy bajo, lo que seguirá comparando favorablemente con sus pares nacionales. En cuanto al servicio de la deuda estimamos que este se ubicará en un promedio de 1% de los ingresos operativos para 2023-24.